KAFは、他社と何が違うのか

「不動産クラウドファンディングって、いろんな会社がありますけど… KAFって、他社と何が違うんですか?」。 漫画でりょうが投げかけたこの問いは、これから投資を検討する多くの方が 最初に抱く疑問でもあります。

その答えのキーになるのが、「優先劣後方式」という仕組みです。 これは投資家の元本を守るために設計された「安全装置」のようなもの。 この記事では、漫画の続きとして、優先劣後方式がどう機能するのかを 数字を交えて掘り下げていきます。

ただ、仕組みの話に入る前に、まず押さえておきたいことがあります。 それは「そもそも不動産投資には、どんなリスクがあるのか」。 敵を知ることが、守りを理解する第一歩です。

まず知っておきたい、不動産投資の3つのリスク

どんな投資にもリスクはあります。不動産投資も例外ではありません。 ここでは、物件そのものに関わる代表的な3つのリスクを整理します。 「何がリスクなのか」を具体的に知っておくと、 優先劣後方式が「どのリスクに、どこまで効くのか」が見えてきます。

空室リスク

テナント(入居者)が入らない期間は、家賃収入がゼロになります。賃料収入を前提に運用するファンドにとって、空室は分配の原資が細るリスクです。参考として、全国の空き家率は令和5年に13.8%と過去最高を更新しており(総務省 住宅・土地統計調査)、立地や周辺の需要動向によって、空室の起こりにくさには差が広がりやすい局面です。

地価下落リスク

運用終了時に物件を売却する際、取得時の価格を下回ってしまう可能性があります。実際、令和3年には全国の全用途平均地価が6年ぶりに下落しており(国土交通省 地価公示)、地価は局面によって下落することがあります。売却損が出れば、ファンド全体の損益に影響します。優先劣後方式が主に備えるのは、この「価格下落による損失」です。

災害リスク

地震・水害などにより、物件そのものが損傷する可能性があります。建物の耐震性や立地のハザード、火災保険・地震保険の付保状況などが、被害をどこまで抑えられるかに関わってきます。対象エリアの浸水想定区域や土砂災害警戒区域は、国土交通省のハザードマップポータルサイトで事前に確認できます。

リスクをゼロにすることはできません。 けれども、リスクを減らす仕組みはあります。 その代表が、これから説明する優先劣後方式です。

優先劣後方式とは — 損失を事業者が先に負担する

優先劣後方式の仕組みは、一言で言うと「損失が出たとき、事業者が先に負担する」という設計です。

ファンドが不動産を取得するために必要な資金を、 「投資家の出資(優先出資)」と 「事業者の出資(劣後出資)」の2層に分けて集めます。 この2層を縦に積み上げ、下に事業者、上に投資家を置くのがポイントです。

Structure

出資構造の例(ファンド総額 1億円・劣後比率30%)

投資家(優先出資)

あとから影響を受ける=守られる側

7,000万円

事業者・KAF(劣後出資)

先に負担する=クッション役

3,000万円

劣後出資比率 30% = 物件価格が30%下落するまで、計算上は投資家の元本に損失が及ばない設計

漫画でりょうが驚いていたのが、ここです。 利益が出たときは投資家に優先的に分配し、 損失が出たときはまず事業者の劣後出資から吸収する。 つまり事業者は、自分のお金を「先に損する場所」に置いているわけです。 社長いわく「事業者が自分のお金を入れとーけん、簡単に手を抜けんとよ」。 これが、優先劣後方式が事業者の本気度のあらわれと言われる理由です。

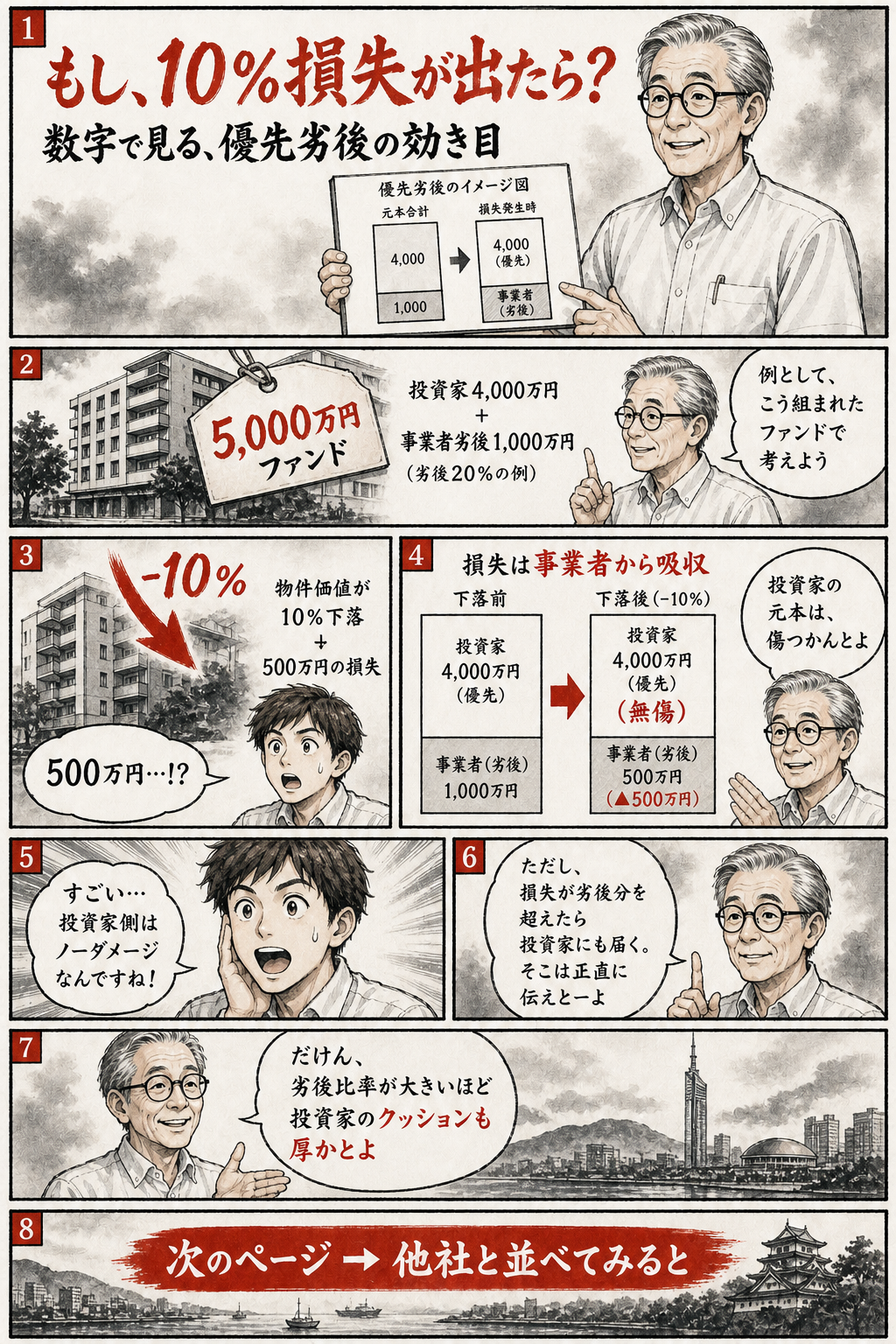

損失シミュレーション — 数字で効き目を見る

「価格下落まで守られる」と言われても、イメージしにくいかもしれません。 漫画p5にならって、具体的な数字で効き目を見てみましょう。 ここでは総額5,000万円・劣後比率20%のファンドを例にします。 投資家の優先出資が4,000万円、事業者の劣後出資が1,000万円という構成です。

物件価格が10%下落した場合

損失額 500万円

投資家への影響:なし

事業者の劣後出資は1,000万円。500万円の損失は全額、事業者の劣後出資から吸収されます。事業者の出資は500万円に目減りしますが、投資家の4,000万円は計算上そのまま保全されます。

物件価格が20%下落した場合

損失額 1,000万円

投資家への影響:なし

損失1,000万円が、事業者の劣後出資1,000万円でちょうど吸収しきれる水準です。事業者の出資はゼロになりますが、投資家の元本にはまだ損失が及びません。これが劣後比率20%の「安全マージン」の境目です。

物件価格が30%下落した場合

損失額 1,500万円

投資家の損失:500万円(優先出資の約13%)

劣後出資1,000万円では吸収しきれない差額500万円が、投資家の元本に及びます。漫画で社長が「劣後分を超えたら投資家にも届く。そこは正直に伝える」と言っていたのは、この局面のことです。

つまり劣後出資比率は、「どこまでの下落に耐えられるか」の目安です。 比率が高いほど、投資家にとってのクッションは厚くなります。 漫画で社長が「劣後比率が大きいほど、投資家のクッションも厚かと」と 話していたのは、このことを指しています。

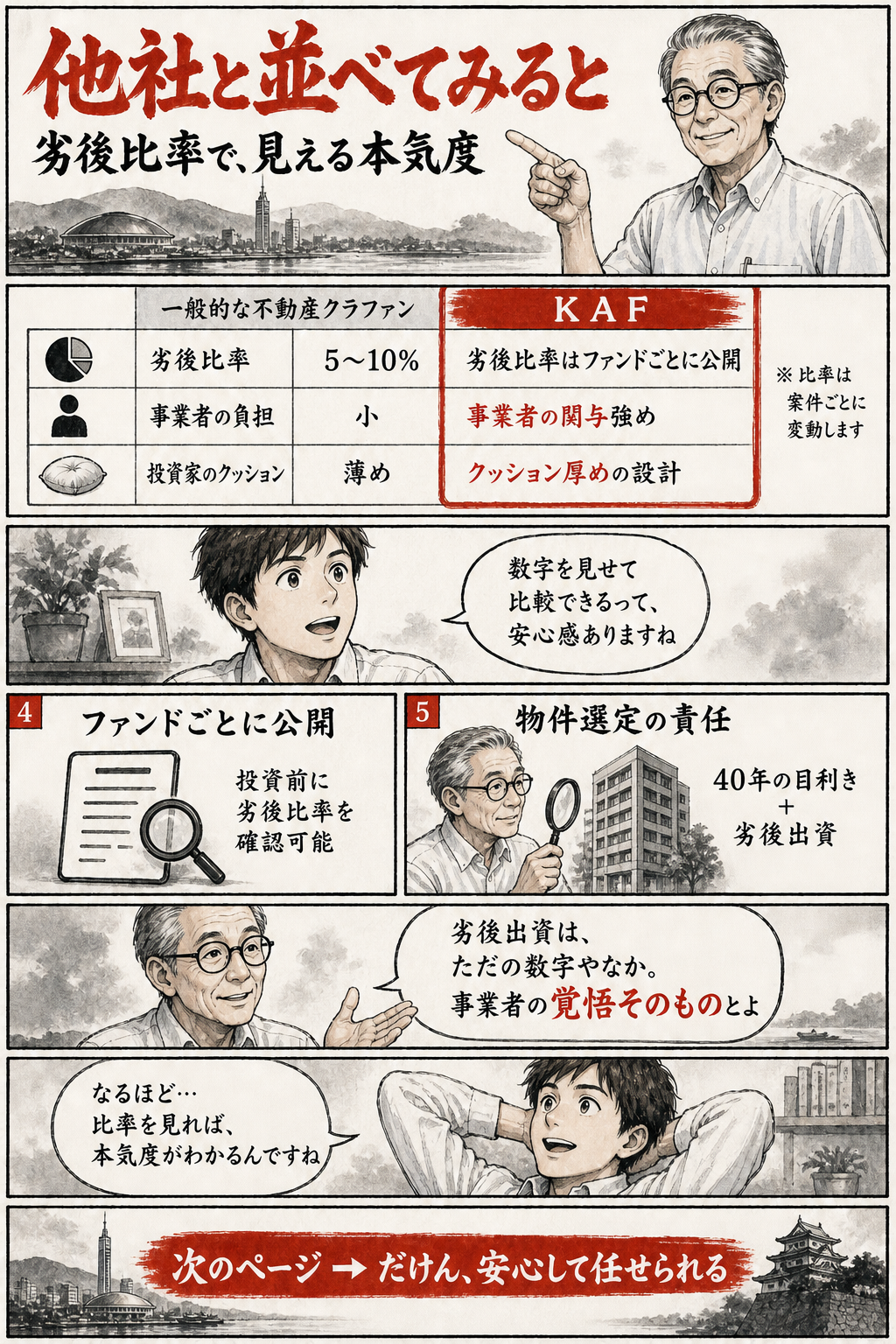

一般的なクラファンと、KAFの違い

では、優先劣後方式はどのファンドでも同じなのでしょうか。 ここに、事業者ごとの「姿勢の違い」があらわれます。 漫画p6で社長が見せていた比較を、表で整理します。

| 一般的な傾向 | KAFの設計 | |

|---|---|---|

| 劣後比率の水準 | 低めに設定される例もある | ファンドごとに設定し、案件ごとに公開 |

| 事業者の関与 | 相対的に小さい場合がある | 事業者みずから劣後出資を行い関与 |

| 投資家のクッション | 薄めになることがある | クッションを意識した設計 |

なお、劣後出資比率はファンド(案件)ごとに変動します。 漫画でも「比率は案件ごとに変動します」と注記されていた通り、 一律に「何%です」と言えるものではありません。 だからこそ、出資を検討する際はそのファンドの募集ページで 劣後比率を確認することが大切です。 比率がファンドごとに開示されていること自体が、 投資家が事業者の姿勢を見極めるための手がかりになります。

優先劣後方式の「限界」も知っておく

ここまで読むと、優先劣後方式は万能のように思えるかもしれません。 けれども、漫画で社長が繰り返し言っていたように、「優先劣後でも100%安全やなかとよ」。 投資判断を行う上で、その限界も正しく理解しておく必要があります。

劣後比率を超える下落には及ぶ

劣後出資の範囲を超える価格下落が発生した場合、その差額は投資家の元本にも影響します。優先劣後は「一定範囲のクッション」であって、どんな下落も吸収する保証ではありません。だからこそ、物件の立地と需要の安定性を確認することが、もう一つの安全確認になります。

事業者の経営リスクは残る

事業者自体の経営が悪化した場合、仕組みが想定通りに機能しない可能性があります。不動産特定共同事業の許可を受けた事業者は一定の要件を満たしていますが、それでも事業者の財務状況や運用実績を確認することは欠かせません。

安全性と利回りはトレードオフ

劣後出資比率を厚くするほど事業者の負担は大きくなり、その分、投資家への想定利回りは抑えめになる傾向があります。安全性を重視するか、利回りを重視するか。自分のリスク許容度に合ったバランスを選ぶことが大切です。

KAFが信頼される、3本の柱

信頼できる仕組みは、優先劣後方式だけに頼っていません。 漫画の最後で社長が挙げていた3本の柱を整理します。 この3つが組み合わさることで、投資家が納得して任せられる基盤になります。

Pillar 01

優先劣後方式

投資家を先に守る仕組み。損失が出たときは事業者の劣後出資から先に吸収し、投資家の元本に一定のクッションを設けます。この記事で見てきた中核の安全設計です。

Pillar 02

ファンドごとに公開される劣後比率

劣後比率は案件ごとに変動するからこそ、KAFはファンドごとにその比率を公開しています。投資家は出資前に「このファンドはどこまでのクッションがあるか」を自分の目で確認できます。

Pillar 03

物件選定の目利き

優先劣後方式が効くかどうかは、そもそもの物件選びにかかっています。長年、福岡の不動産に向き合ってきた目線で立地と需要を見極めること。これがクッションの土台を支える、もう一つの柱です。

劣後出資は、ただの数字ではありません。 漫画で社長が言っていたように、それは「事業者の覚悟そのもの」とも言えます。 比率を見れば、その事業者がどこまで投資家と同じ船に乗ろうとしているかが見えてくる。 安全設計が手厚いファンドほど、投資家と利害をそろえようとしている、 と読み取ることができます。

まとめ

優先劣後方式は、不動産クラウドファンディングにおける投資家保護の柱です。 「損失が出たとき、事業者が先に負担する」というシンプルな設計ですが、 その効果は小さくなく、投資家が安心して検討できる基盤になっています。

ただし、優先劣後方式は万能ではありません。 劣後比率を超える下落や事業者の経営リスクは残ります。 だからこそ、劣後比率の確認・物件の立地・事業者の実績を 総合的に見て判断することが、リスクを抑えた投資につながります。

漫画でりょうが最後に「やってみたくなりました」と前を向いたのは、 仕組みを正直に理解できたからでした。 まずは知ることから。気になった方は、ぜひ他の記事も読んで 理解を深めてみてください。

Key Takeaways

この記事のポイント

- 不動産投資の代表的なリスクは「空室」「地価下落」「災害」の3つ

- 優先劣後方式=損失発生時に事業者の劣後出資から先に吸収し、投資家の元本にクッションを設ける仕組み

- 劣後比率の分だけ価格下落に耐えられる(例:劣後20%なら20%下落までは計算上投資家に損失が及ばない)

- 劣後比率は案件ごとに変動するため、出資前にファンドの募集ページで必ず確認する

- 優先劣後は万能ではないため、物件の立地・事業者の実績もあわせて確認する

Sources & References

出典・参考資料

- 国土交通省/「不動産特定共同事業法」—公式ページ

- 総務省統計局/「住宅・土地統計調査(住宅数概数集計)」(令和5年(2023年))—公式ページ

- 国土交通省/「地価公示(令和3年・全国全用途平均が6年ぶり下落)」(令和3年(2021年))—公式ページ

- 国土交通省/「ハザードマップポータルサイト(重ねるハザードマップ)」—公式ページ

本記事中の出資構造・劣後比率・損失シミュレーションの数値は、優先劣後方式の仕組みを説明するための計算例です。実際の比率・条件はファンド(案件)ごとに異なり、各ファンドの募集ページおよび契約締結前交付書面でご確認ください。優先劣後方式は不動産特定共同事業法(国土交通省)に基づく制度上の枠組みを前提としています。